Önköltségszámítás gyakorlata és lehetőségei az ipari gyártóknál

A tényleges önköltség kiszámítása egy rendkívül komplex, ráadásul nem is egzakt feladat. Ezt a komplexitást egy teljes mélységben bevezetett és fegyelmezetten üzemeltetett üzleti szoftver nélkül lehetetlen megoldani, ezért anélkül csak nagyon elnagyolt megoldásokkal lehet operálni. Nyilvánvaló, hogy az olyan számítások, amelyekben pl. a havi összes céges költséget osztják a kibocsátott termékek össztömegével, és ebből jön a havi kg-os önköltségi ár, vagy amiben a (szintén nem megalapozott) tervkalkulációs értékeket fogadják el (utólagos korrekciókkal) tényadatoknak, csak durva leegyszerűsítések.

Pedig az önköltség pontos számítása jelentős üzleti előnyökkel jár a szektor szereplőinek. Saját termékeink vannak, és fontos lenne dönteni a valós profitabilitás alapján, hogy melyiket soroljuk előre a gyártásunkban? Melyik termékvonalainkat kell futtatni a fejlődés érdekében? Melyek az egységnyi idő alatt legtöbb profitot termelő cikkek, amelyeket a kulcstechnológiák legjobb kiterhelése érdekében preferálni kellene? Milyen árral tudunk belemenni egy új termék gyártásába, amelynél az autóiparban még azzal is kell számolnunk, hogy elvárás lesz az évenkénti árcsökkentés is a megrendelőtől? Vagy a beszállítói iparban gyakran felmerülő kérdés, hogy mely ügyfeleink hozzák a legtöbb hasznot, ahol egy-egy szériát akár veszteséggel is célszerű elvállalni, mert az ügyfélhez kötődő összes üzlet egyébként annyira eredményes?

Aki gyártóként ezeket a kérdéseket meg tudja válaszolni, a siker útján halad. Ehhez persze sok szervezet- és folyamatfejlesztés is szükséges, de az is jó befektetés, és további üzleti előnyökkel jár. Ahhoz, hogy pontosan tudjunk kalkulálni, elengedhetetlen a feszes és hibátlan készletgazdálkodás, kell a gyártási idők objektív rögzítése az egyes műveletek szintjéig (ahol a munkavállalók egyedi érdekei nem torzítják az adatokat), de ezek is mind további sikerfaktorok, amelyekből a szervezet más pontjain profitál a cég.

Ezek a szempontok egyértelműen jelzik, hogy professzionális támogatás nélkül nem lehet tényleges önköltséget kapni, és azt is, hogy erre márpedig szükség van. Tekintsük most át, hogy egy megfelelő üzleti szoftver hogyan tudja a felhasználókat ezen célok elérésében támogatni.

Az önköltségszámítás a gyártott cikkek időszaki előállítási költségének a meghatározása.

Elemei a közvetlen és közvetett (felosztandó) költségek, amelyek a főkönyv tételeiből és a termelési programban rögzített gyártási adatokból (idő és mennyiségi adatok) származnak, és esetleg kiegészülnek költségfelosztással külső rendszerekből átvett adatok alapján.

Az Infor COM vállalatirányítási rendszer és a Corvex alapvetően három nagy szempont mellett tud kiemelkedő támogatást nyújtani az önköltségszámítás szintjének és precizitásának jelentős fejlesztésében.

ÖNKÖLTSÉGSZÁMÍTÁS

PONTOS ADATOK

A rendszer és add-on-jainak használatával biztosítható, hogy az adatok, amelyek kiinduló alapot szolgáltatnak a számításokhoz, a lehető legjobbak legyenek.

SZÁMÍTÁSI MÓDSZEREK

A kiinduló adatokból sokkal jobb módszerekkel, szubjektív elemek nélkül, és sokkal kevesebb fáradtsággal számítható eredményeket biztosítunk.

SZAKTANÁCSADÁS

Végül hozzáadjuk a szakértői tanácsadásunkat, amivel ügyfeleink profitálni tudnak a több tucat cégnél szerzett tapasztalatainkból, az iparági best practice módszerekből – akik ilyen mélységben nem üzemeltettek még kontrollingot.

A célszerű önköltségszámítási mód minden cégnél egyedi – ezt lehetne egyedileg létrehozott, programozott kalkulációkkal is kezelni, de ez mind átfutási időben, mind költségekben, mind megbízhatóságban kérdéseket vethetne fel. A Corvex olyan megoldást szállít, amely különböző profilú gyártóknál is használható, ugyanakkor mégis egy stabil, kidolgozott, bizonyított rendszeren alapul. Ráadásul további előnyként a szoftver finomhangolásait, testreszabásait is gyorsan és hatékonyan szállítjuk házon belüli fejlesztésünk révén, ha erre lenne szükség az elvárásoknak való tökéletes megfeleléshez.

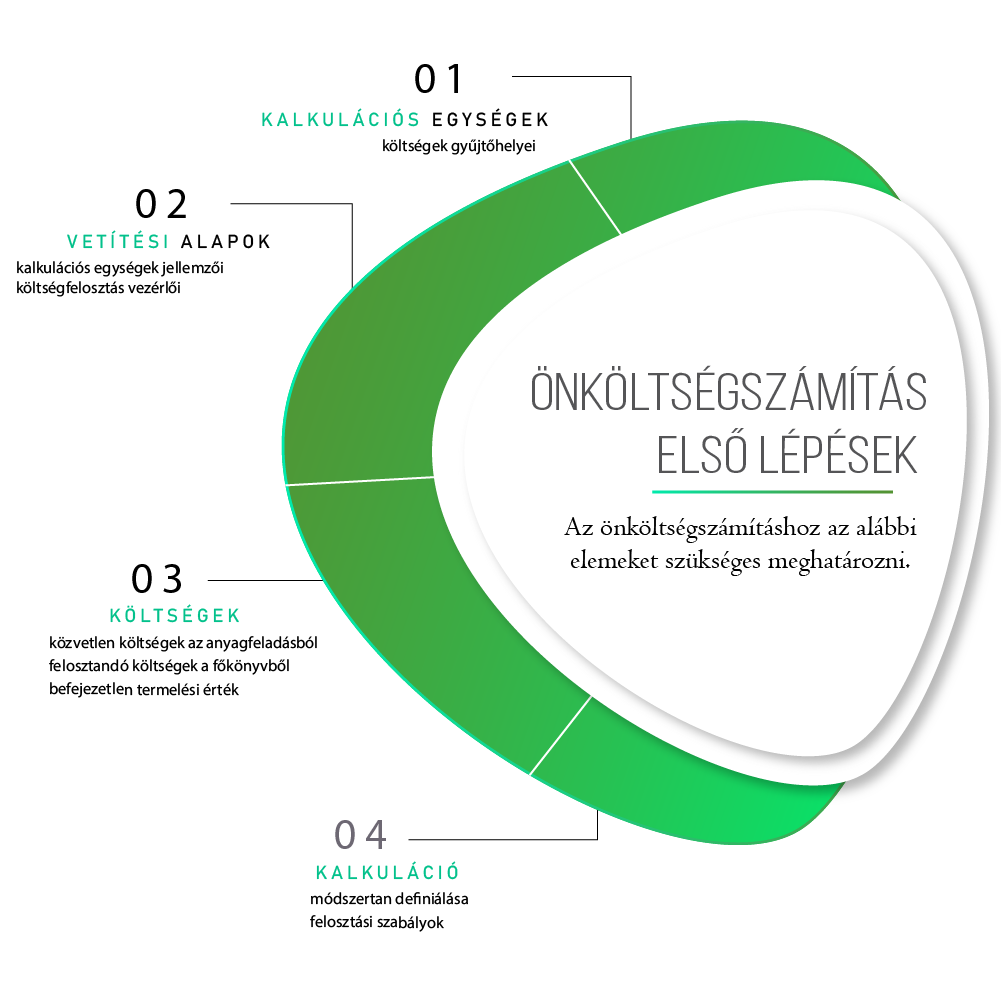

Előre eldöntendő kérdés, hogy milyen időtávot akarunk egyben kezelni: 1-3-6 hónap, vagy akár egy év legyen a számítás időhorizontja. Szintén előzetes feladat a releváns adatok elkülönítése: közvetlen és felosztandó költségek meghatározása, a költségek tisztítása, standardizálása.

Kalkulációs egységként választható minden, amivel kapcsolatban költség merül fel, lehet cikk, költséghely (pl. egy gép rezsióradíja), költségviselő (pl. hasonló, csak színvariánsban eltérő cikkek csoportja), gyártási rendelés, vagy egyéb gyűjtők (pl. vevői rendeléseket összefogó projekt). Az egységeket manuálisan is definiálhatjuk, de automatikusan is létre tudja hozni a rendszer, ami pl. egy havonta több ezer különféle – kalkulálandó – cikket előállító üzemnél elengedhetetlen.

Önköltségszámítás – szimuláció

Kiemelt szolgáltatás az Infor COM-ban, hogy az éles számítások mellett szimulációs lehetőséget is kínálunk, mi-lenne-ha kalkulációkban is ellenőrizni lehet, hogyan hatna az eredményre az algoritmus megváltoztatása, vagy pl. egy évek óta bevált, de már elavult módszer megváltozatása hogy jelenne meg az egyes kalkulációs egységek szintjén. Kalkulációink aktiválhatók, másolhatók, klónozhatók.

Ha már a fő cél, vagyis a költségfelosztáson alapuló időszaki utókalkuláció érdekében létrehozta a cég, ugyanezt az eszköztárat és pontos alapadathalmazt további pontokon is felhasználhatja. Így a klasszikus ajánlati kalkuláció, a cikk szintű előkalkuláció, a gyártási rendelés szintű ténykalkuláció, a terv/tény összehasonlítás akár a gyártás közben is mind rendelkezésre állnak és emelik a céges működés minőségét.

Önköltségszámítás – előkalkuláció, ajánlati kalkuláció

Az előkalkuláció normatív alapokon nyugszik (tervezett anyagköltségek, gyártási tervidők, előre meghatározott rezsióradíjak alapján), figyelembe veszi a teljes darabjegyzék-struktúrát. A kalkulációhoz az üzemi általános költségszorzók használata biztosított. Az ajánlati kalkuláció kezdetekor rendelkezésre állnak a szükséges technológiai információk, és mivel a gyártás is ezeken az adatokon alapul, így a lehetőség adott a teljes körű terv/tény összehasonlításra. A számításhoz tetszőleges számú séma alkalmazható, amelyek magukban foglalhatják az olyan kiegészítő elemeket mint az értékesítési különköltség, fuvarköltség, csomagolás, nyereségköltség, skontó, kedvezmény, stb. A kalkuláció a fedezeti összeg négyszintű számítását is tartalmazza.

Mindezen módszerek alkalmazásánál meg kell találni azt a szintet, amivel sokkal mélyebben és pontosabban lehet dolgozni, mint korábban, mégis kellően egyszerűen is kell az eljárásokat tartani, hogy az üzemeltetés is lehetséges legyen. Ezért is fontos, hogy olyan partner álljon mellettünk, amely az előkészítő gondolkodástól a bevezetésig, és az éles indulást követő üzemeltetésnél is támogatást nyújt.

Legutóbbi hozzászólások